1-GİRİŞ

Avrupa Komisyonu 05 Mart 2025 tarihinde, 95 numaralı bir rapor yayınladı. Raporun başlığı ‘Avrupa Otomotiv Sektörü İçin Endüstriyel Eylem Planı’ şeklindeydi [1]. Rapor, aslında otomotiv üreticilerinin salım hedeflerini tutturmaktaki gecikmelerinin sonucunda yapılan çalışmaları irdelemektedir.

Bu yazımızda raporun getirdiklerini ve olası sonuçlarını ele alacağız. Otomotiv sektörü açısından en önemli üç pazardan birisi olan Avrupa pazarının eğilimleri, Türkiye’deki otomobil üretiminin ve tedarik zincirinin yatırım ve işe alma kararlarında önemli bir girdi olduğundan, raporun pazarı ne şeklide yönlendireceğini anlamak önem taşımaktadır.

2-AVRUPA OTOMOBİL ÜRETİCİLERİNİN SALIM HEDEFLERİ ve 2023 VERİLERİ

Avrupa’da her yıl, otomobil üreticileri veya belirli hedeflere uyum sağlamak amacıyla birlikte hareket eden üretici grupları (havuzlar) için özel salım hedefleri belirlenmektedir. Bu hedefler, ilgili yıl içinde üretilen yeni araçların ortalama ağırlığına göre hesaplanmaktadır. 2024 yılına kadar geçerli olan sistemde, daha ağır araç üreten firmalara daha yüksek salım sınırları tanımlanırken, daha hafif araç üreten firmalara daha düşük salım hedefleriyle yükümlü tutuldu. Yıllık 300.000’den az araç tescil eden üreticiler ise belirlenen salım sınırlarından yükümlü tutulmayabilmektedir.

2023 yılı verilerine göre, 101 üreticiden 98’i (bireysel olarak veya bir havuzun üyesi olarak) belirlenen salım hedeflerini karşıladılar. Bazı üreticiler, bu hedeflere ulaşmak için “eko-inovasyon” kapsamında sağlanan indirimlerden yararlandılar. Ancak DFSK Motor Co. Ltd, General Motors Holdings LLC ve Lotus Cars Ltd. gibi Avrupa’da toplamda 1.600’den daha az yeni araç satışı yapan üç üretici, kendilerine tanımlanan salım sınırlarını aşarak hedeflerinin gerisinde kaldı.

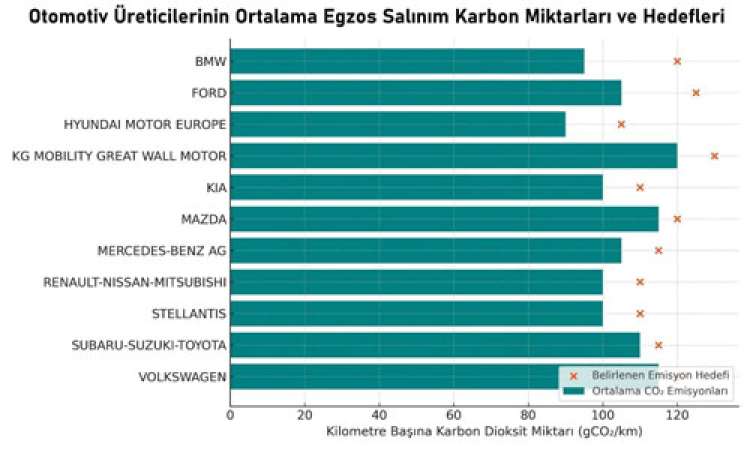

Tüm üretici havuzlarının ortalama CO₂ salımları 125 gCO₂/km düzeyinin altında kaldı. En düşük salım değerli üretici havuzları ise sırasıyla Kia, BMW ve Stellantis oldu. Bu firmaların ortalama salımları 100 ile 103 gCO₂/km arasında değişti.

Gruplamaya girmeyerek tek başlarına salım hesaplaması yapanlar arasında Tesla, 2023 yılında Avrupa’da 300.000’den fazla sıfır salımlı araç kaydı yaptırmış durumdadır. Polestar markası yaklaşık 22.000, BYD yaklaşık 15.000 ve Smart ise 9.700 civarında yeni elektrikli araç satışı gerçekleştirmiştir. Söz konusu dört araç üreticisinin de sıfır salımlı araçları trafiğe tescil ettirdiklerini not etmek gerekir.

Şekil 1. Avrupa Otomobil Üreticileri 2024 Hedef ve Gerçekleşen, Sattıkları Araç Başına Ortalama Karbondioksit Salım Verileri

3. AVRUPA OTOMOTİV ÜRETİCİLERİNİN 2024 SONU SALIM HEDEFLERİ ve BEKLENEN CEZALAR

Avrupa Birliği’nin (AB) karbon salımlarını azaltmaya yönelik sıkı politikaları çerçevesinde, otomotiv üreticileri belirlenen hedefleri karşılayamazlarsa, ciddi parasal yaptırımlarla karşılaşmaktadır. 2025 yılında, yeni araçların ortalama salım değerinin kilometre başına 94 gram CO₂’ye düşürülmesi hedeflenmektedir. Bu hedef, 2024 yılı için belirlenen 116 g/km değerine oranla önemli bir düşüşü göstermektedir. Belirlenen sınırların aşılması durumunda, üreticiler her bir fazla gram CO₂ için araç başına 95 avro ceza ödemekle yükümlüdür [2].

Avrupa Otomotiv İmalatçıları Birliği (European Automobile Manufacturers Association – ACEA) tarafından verilen bilgilerde, elektrikli araç satışlarının bugünkü düzeylerde kalması durumunda Avrupa otomotiv endüstrisinin 2025 yılında toplamda 15 milyar avroya varan cezalarla karşılaşabileceği belirtilmiştir [3]. Bu durum, üreticilerin salım hedeflerine ulaşmakta zorlanabileceğini ve ciddi mali yükümlülüklerle karşılaşabileceğini göstermektedir. Üreticilerin salım hedeflerine uyum sağlama çabaları sürmektedir ancak elektrikli araç satışlarındaki yavaşlama ve salım hedeflerinin sıkılığı, sektörün gelecekte karşılaşabileceği parasal yaptırımlar konusundaki endişeleri artırmaktadır. Yine de bu ceza yükümlülüklerinin, öngörülenden daha düşük olması kuvvetli bir olasılıktır. Transport And Environment (Ulaşım ve Çevre) isimli ve Avrupa Birliğinde kayıtlı bir sivil toplum kuruluşunun belirlemesine göre bu rakam en fazla toplamda bir milyar avro civarında olabilecektir. Söz konusu çalışmada bunun gerekçesi ve açıklaması olarak otomotiv üreticilerinin geçmişte giriştikleri ve 2025 yılı için başladıkları iyileştirmeler öne sürülmüştür [4].

AB Yönetmeliğinde belirtildiği gibi her bir marka veya üretici havuzunun hedefleri, kendisince verilen formüllerin uygulamasıyla belirlenmektedir. 2025 yılı için hesaplanan hedefler, Tablo 1’de görülebilmektedir. Burada, standart bir rakam değil, her üretici grubu için özel bir salım hedefi belirlenmiştir.

Avrupa Birliği Yönetmeliğinde ayrıntılı formüllerle verilen bu hesaplamalar bu yazıda incelenmeyecektir. Ancak her bir üretici için farklı değerler veren aynı formülün geçerli olduğunun altı çizilmelidir [5].

| ÜRETİCİ | gCO₂/km olarak 2025 HEDEFİ |

| BMW | 92 |

| Ford | 93 |

| Hyundai | 93 |

| KIA | 97 |

| Mercedes | 91 |

| Renault Havuzu | 95 |

| Stellantis | 97 |

| Subaru-Suzuki | 94 |

| Volvo | 90 |

| Volkswagen | 92 |

Tablo 1. Üreticilerin 2025 Emisyon Hedefleri [6]

4-AB KOMİSYONU SAPTAMALARI ve BELİRLEDİĞİ EYLEMLER

2024 Eylül ayında yayınlanan ve Avrupa kamuoyunda Draghi Raporu adıyla anılan Avrupa Birliği belgesi, Avrupa’nın Amerika Birleşik Devletleri ve Çin’e göre yeni teknolojiler geliştirme alanında neden geride kaldığını ve nasıl bir eylem planıyla aradaki açığı kapatabileceğini ele alıyordu [7]. Raporun önemli bölümlerinden biri otomotiv sektörüne ayrılmıştır. Raporun yazarı bu bölümde Avrupa otomobil endüstrisinin önemini ve Avrupa’nın teknoloji geliştirme alanındaki bütçesinin içinde otomobil endüstrisinin yerini vurgulamaktadır. Bölümün en sonunda otomotiv endüstrisi için kısa dönem ve orta dönemde yapılması gerekli olduğunu düşündüğü eylemleri de bir tablo halinde sıralamıştır. Bu eylemlerden biri şu şekildedir:

«Otomotiv sektörü için bir AB endüstriyel eylem planı geliştirin, değer zincirinde hem dikey, hem de yatay olarak koordinasyonu artırın»

Bu eylem eksenine paralel olarak Avrupa Komisyonu 5 Mart 2025 tarihinde Avrupa Konseyi, Avrupa Parlamentosu, Avrupa Birliği Ekonomik ve Sosyal Komitesi ve Bölgeler Komitelerine iletilmek üzere Avrupa otomotiv sektörü endüstriyel eylem planını raporlandırmış bulunmaktadır. Avrupa Birliği içinde otomobil sektörü toplam gayrisafi milli hasılanın bir trilyon avroluk kısmını oluşturmaktadır. Buna ek olarak Avrupa Birliği’nin toplam araştırma geliştirme bütçesinin % 30’u otomobil firmaları tarafından sağlanmaktadır. Toplam 13.000.000 doğrudan ve dolaylı istihdam sağlayan otomobil sektörü, toplam iş gücünün % 10’unu oluşturmaktadır. Rapor, otomobil sektörünün Avrupa Birliği içindeki ekonomik değerini vurguladıktan sonra, Avrupa Birliği’nin bu alandaki endüstriyel gücünün sürekliliğini sağlamak üzere bir strateji önerisi geliştirmektedir. Temel olarak Draghi Raporunun önerdiği ilkelerin üzerinden hareketli beş ana ayakta çeşitli eylem önerileri yer alıyor. Söz konusu beş alan, yaratıcılık ve sayısallaşma; temiz ulaşım; rekabet edebilirlik ve tedarik zinciri; iş gücünün yetkinlikleri ve sosyal etkiler ve son olarak iş ve rekabet ortamının sağlıklı düzenlenmesi şeklinde sıralanmaktadır. Komisyon raporu, Avrupalı şirketlerin batarya, yazılım, bilgi ve eğlence sistemleri ile sürücüsüz araç teknolojileri konusunda geride kalma riski taşıdığını belirtmektedir. Ayrıca Avrupa’nın önemli ve kritik ham madde gelirleri konusundaki zayıflığının altını çizerek eylem planlarını bu anlamda da kuvvetlendirmektedir. Aşağıdaki paragraflarda, söz konusu raporun beş ana başlığını ele alacağız.

a. YARATICILIK VE SAYISALLAŞMA

Rapor, Avrupa otomotiv endüstrisinin, dünya pazarlarında rekabetçi olabilmesi için ivedi olarak, yazılım tanımlı, yapay zekâyla desteklenen, internet bağlantılı ve sürücüsüz araç teknolojilerinde lider konuma gelmesi gerektiğinin altını çizmektedir. Sürücüsüz araçların geliştirilebilmesi için, bu araçların kullanabileceği test alanlarının oluşturulması gerekmektedir. Büyük şehirlerden çok, orta boyutlu şehirlerde bu deneme alanlarının ortaya çıkabileceği değerlendirilmelidir. Bu deneme alanları ülkelerin sınırlarını aşabilecek ve yasal düzenlemelere uygun kum torbaları ile kuvvetlendirilecektir . Tüm bu çalışmaların, Avrupa Otomatize Sürücü Koridorları [8] çalışması kapsamında, üye devletler tarafından gerçekleştirilmesi istenilmektedir.

Avrupa Komisyonu sürücüsüz araçların geliştirilebilmesi için önerdiği eylemleri, aynı zamanda bir takvim ile bağıtlamış ve 2026 yılına kadar devreye alacağı yönetmelikleri, şu şekilde sıralamıştır:

i. Sınırsız sayıda otomatik sürüş sistemi aracının, trafikte olmasına ilişkin kurallar,

ii. Gelişmiş Sürücü Destek Sistemleri (ADAS – Advanced Driver Assistance Systems) ve Sürücüsüz Sürüş Sistemlerinin (ADS – Autonomous Driving Systems ) halka açık yollarda test edilmesi için uyumlaştırılmış kurallar,

iii. AB genelinde konuşlandırma için uyumlaştırılmış kurallar.

Yukarıda sözü edilen kurallar, aslında, sürücüsüz araç teknolojisinin yollarda güvenli şekilde test edilebilmesi için gerekli düzenlemeler bütününü kapsamaktadır. Bunların ivedilikle saptanarak son şeklinin verilmesi, sürücüsüz araç teknolojisi geliştirmek isteyen şirket ve girişimcilerin önünü açacaktır. Ancak sürücüsüz araç teknolojisinin bağıntılı olduğu temel teknolojiler alanında da raporun beklentileri sıralanmaktadır:

i. Yazılım Tanımlı Araç teknolojisi için, Avrupa Bağlantılı ve Sürücüsüz Araç Birliği’nin kurulması

a. Birlik çerçevesinde, Avrupa için açık kullanıma uygun bir yazılım platformunun oluşturulması,

b. Araç içi elektronik mimarisinin geliştirilmesi,

c. Yapay zekâ tabanlı otomotiv çözümlerinin geliştirilmesi,

d. 2027’ye kadar, geniş bir pilot test merkezinin devreye alınması,

e. Sürücüsüz Araç Sistemleri (ADS – Autonomous Driving Systems) kullanımına geçmek için bir Avrupa yol haritasının oluşturulması.

ii. Otomotiv için yeni nesil batarya teknolojilerinin geliştirilmesinin finansmanı:

Bu alanda BATT4EU programı kapsamında, batarya tedarik zincirinin geliştirilmesi için AB, toplamda 350 milyon avro kaynak sağlamayı planlamaktadır. Buna ek olarak HORIZON EUROPE programıyla kamu ve özel sektör iş birliklerine bir milyar avro kaynak sağlanacağı bildirilmektedir. Aynı zamanda Avrupa Yatırım Bankası (EIB _European Investment Bank) aracığıyla var olan ve yenilenen endüstrinin kapasite artırma yatırımları için Tech EU programının uygulanması hedeflenmektedir.

iii. Siber güvenlik:

Otomobillerin gerek elektronik altyapısı, gerekse de yazılımları önemli güvenlik noktaları oluşturmaktadır. Avrupa Komisyonu’nun eylem planında yer alan en zayıf noktalardan birinin bu olduğunu belirtmek gerekir. Bu zayıflık, komisyonun konuyu hafife almasından çok, bu alandaki risklerin yalnız otomobille sınırlı olmamasından kaynaklanmaktadır. Komisyon, bu alandaki eylemleri, durum değerlendirmesi ve uygun önlemlerin alınması şeklinde özetlemektedir.

b. TEMİZ ULAŞIM

Raporun dikkat çektiği noktalardan bir başkası, Avrupa Birliği içindeki toplam sera gazı salımlarının %25’inin ulaşım kaynaklı olduğudur. 2050 yılında karbon nötr olmayı hedefleyen Avrupa Birliği için bu tarihe kadar, ulaşımdan kaynaklanan salımların %90 azaltılması gerektiğidir. Bu durumda sıfır salımlı araçlar yani özellikle elektrikli araçların pazara egemen olması kaçınılmazdır. Ancak bu noktada Avrupa Komisyonu daha önce belirlediği standartlarda bir değişikliğe yönelmektedir. Otomotiv üreticisi veya üretici grupları için yıllık olarak hesaplanacak salım ortalamalarının, 2025-2026 ve 2027 yılları birleştirilerek bir ortalama değere indirgenmesi önerilmektedir. Bu şekilde otomobil üreticilerine bir esneklik sağlanarak, önümüzdeki yıllarda yoğun biçimde elektrikli araçlara yönelmeleri bir anlamda önerilmektedir.

Rapor, sıfır salımlı araç isteğinin kuvvetlendirilmesi amacıyla, aşağıdaki başlıklarda önlemleri devreye almayı önermektedir.

i. Düşük gelirli sosyal sınıfların desteklenmesi:

Komisyon, 2025 yılının ilk yarısında, Avrupa Sosyal İklim Fonu’nun (Social Climate Fund) [9] ve Sosyal İklim Planlarına İlişkin Rehber’in (Guidance For Climate Plans) [10], riskleri çerçevesinde sosyal nitelikte bir uzun dönemli kiralama ile satın alma yöntemini önermeyi planlamaktadır.

ii. Ağır hizmet taşıtlarının ve şirket filolarının elektrifikasyonunun hızlandırılması:

Avrupa’da halen otomobil satışlarının %60’ının şirket filoları üzerinden olduğu gerçeğiyle, rapor bu filoların elektrik dönüşümünün, otomotiv endüstrisinin gelişmesi ve salımların azaltılması için öneminin altını çizmektedir. Bu bağlamda yakın bir gelecekte şirket filolarının karbondan uzaklaştırılması için bir yasal çerçevenin çalışma planına alındığı belirtilmekte ve otobüs, kamyon ve ağır hizmet araçlarının (iş makinalarının) sıfır salım ölçütünün öne çıkarılmasını öngörmektedir. Ayrıca Birleşmiş Milletler Avrupa Ekonomik Komisyonu’nun (UNECE – United Nations Economic Commission for Europe) çalışmaları çerçevesinde, dönüştürülmüş ağır vasıtaların tip onayının hızlandırılarak, üye ülkeler çapında uyum sağlanmasını hedeflenmektedir.

Önemli bir başka nokta ise Avrupa’da üretilen temiz otobüslerin yerel yönetimler tarafından filolarına katılmasının desteklenmesi olarak belirtilmektedir.

iii. Elektrikli araç satın alma teşviklerinin eşgüdümü:

Avrupa Birliği’ne üye ülkelerde, 2024 yılının başına kadar verilmiş olan elektrikli araç satın alma tekliflerinin değişkenlikleri, Avrupa Komisyonunu bu konuda daha iyi bir eşgüdüm sağlama konusunda isteklendirmiş görünmektedir. Komisyon, hazırlayacağı öneriler paketiyle, bu teşvikleri tüm ülkelerde uyumlu hale getirmeyi ve aynı zamanda üye ülkelerin kullanacağı Avrupa Birliği finansal kaynaklarını belirlemeyi hedeflemektedir.

iv. Elektrikli araç şarj altyapısının geliştirilmesi:

Raporda öne çıkan önemli ögelerden biri de, araçların şarj istasyonları ve bunlara elektrik sağlanmasıdır. Öncelikle üye ülkelerin şarj noktalarına şebeke bağlantısı yapmaları ve bununla ilgili düzenlemeleri sağlamaları gerekmektedir.

Buna ek olarak ticari araçların şarj istasyonlarının yerlerinin ve altyapısının önemi ile elektrik sağlanmasının sürekliliğinin altı çizilmektedir. Şarj istasyonlarında akıllı ve iki yönlü şarj yapılarının öne çıkarılması, bunun yanı sıra özel sektörün, bu alandaki yatırım finansmanı için özendirilip desteklenmesi ve tüketicinin güvenini kazanacak şekilde açık iletişimle şebeke bilgilerinin kullanıcılarla paylaşılması önerilmektedir.

c. REKABET EDEBİLİRLİK VE TEDARİK ZİNCİRİ

Komisyon raporunda rekabet edebilirlik ve tedarik zinciri başlığı altında temel olarak batarya üretimi, batarya üretimi için gerekli tedarik zincirinin oluşturulması ve geri dönüşüm altyapısıyla tedarik zincirinin beslenmesi başlıkları ele alınmaktadır. Elektrikli otomobillerin maliyetinde, bataryanın %40 civarında payı olduğu bilinmektedir. Ancak Avrupa Birliği batarya teknolojisi ve üretim kapasitesi konusunda, Çin’in ve ABD’nin gerisinde kalmış durumdadır [11]. Maden tedariğinden başlayan bu eksiklik, anot veya katot aktif malzemeleri veya öncülleri veya diğer batarya parçaları için de geçerlidir. Avrupa Komisyonu kendisine 2030 yılında bu değer zincirinin %50’sini Avrupa’dan sağlamayı hedef olarak belirlemiştir.

i. Batarya Üretimi:

Elektrikli araç bataryaları üretimi için Avrupa Birliği yenileşme fonlarından, 3 milyar avro ayrılmış bulunmaktadır. Bu fonun kullanımı için ilk bir milyar avroluk çağrı, 03 Aralık 2024 tarihinde yapılmış; buna ek olarak InvestEU fonundan 200 milyon avroluk bir paket de batarya sektörü için ayrılmıştır. Buradan sağlanacak fonlarla batarya üretim zincirinin Avrupa’da özendirilerek yerleşik üretime geçilmesi hedeflenmektedir.

Raporun önerdiği önemli yeniliklerden biri de, Avrupa sınırları içinde üretim yapacak firmalara desteğin yanı sıra, Avrupa dışından gelecek yatırımcıların Avrupa içerisindeki ortak yatırımlarının da özendirilmesi olarak görülmektedir.

Bu çerçevede Avrupa’da satılacak elektrikli araçların batarya hücre ve parçalarının, Avrupa’da üretilmesinin özendirileceği açık biçimde belirtilmektedir. Söz konusu fonlarla sağlanacak teşviklerin yalnız fiyat üstünlüğüyle değerlendirilmeyeceği, ayrıca sürdürülebilirlik ölçütlerinin öne çıkacağı söylenebilir.

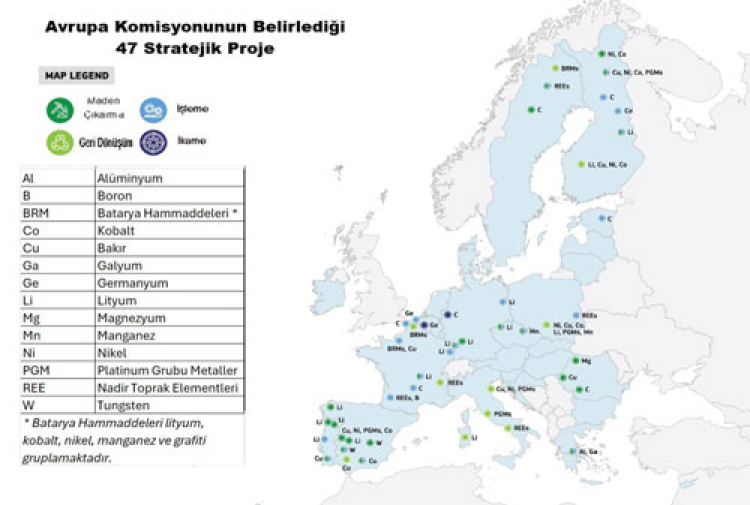

Şekil 2’de Avrupa Komisyonu tarafından Mart 2025 sonunda açıklanan 47 stratejik batarya hammaddesi sağlama projesinin, Avrupa haritası üzerindeki dağılımı görülmektedir. İberik yarımdasının maden çıkarma konusunda yoğunlaştığı görülürken, Orta Avrupa’da yoğunlukla geri dönüşüm ve rafineri projelerinin devreye alındığı anlaşılmaktadır.

Şekil 2. Avrupa’da Stratejik Batarya Hammaddesi Sağlama Projesi Haritası

ii. Batarya Hammaddeleri ve Rafine Edilme Süreci:

Kritik Hammaddeler Kanunu doğrultusunda, Avrupa Komisyonu iki farklı ve tamamlayıcı yol üzerinden, tedarik zincirini garanti altına almayı planlamaktadır.

Bunlardan birincisi 2025 Mart ayı içinde karara bağladıkları 47 adet stratejik projenin, Avrupa Birliği sınırları içinde desteklenmesidir. Bu stratejik projeler, birçok kritik ham maddeyi kapsamakta ve Avrupa Birliği içinde maden çıkarılmasından, çıkarılan madenin işlenmesine veya yerine geçebilen malzemesinden, geri dönüşümüne kadar dört farklı alanı kapsamaktadır (Şekil 2). Komisyon tarafından verilen bilgilerde, 47 adet proje listelenmektedir. Ancak bunların potansiyel veya kanıtlanmış miktarları belirtilmediğinden, Avrupa Birliği’nin beklentisini ve ne düzeyde yanıt vereceği bugünkü verilere dayanarak saptanamaz durumdadır [12].

Komisyonun önerdiği ikinci yol ise dış alım yapmak zorunda olduğu bazı kritik hammaddeler için üretici ülkelerle stratejik işbirliği anlaşmaları imzalamaktır.

iii. Batarya Geri Dönüşümü:

Komisyonun batarya ve yarı iletkenlerle ilgili ekonomik ve stratejik duyarlılığının küresel anlamda sürdüğü alanlardan birisi de, batarya ve otomobil kullanım ömrü sonrasının faydalı şekilde düzenlenmesidir. Batarya ve otomobil kullanım ömrü sonrasının, verimli biçimde hammadde üretim sürecine dönüştürülmesi stratejik bir öncelik olarak öne çıkmaktadır. Bugün elimizdeki teknolojilerin bu düzeyde bir ömür sonu olanağı vermediğini saptayan Avrupa Komisyonu, yasal düzenlemelerin yapılmasını hızlandırmayı ve geri dönüşüm teknolojilerini geliştiren veya geri dönüşümü gerçekleştiren girişimcilere destek olmaya karar vermektedir. Özellikle bazı araç bileşenlerinin sürdürülebilirlik ve dayanıklılık ölçütleriyle düzenlenmesini önermektedir. Hammadde tedariğini kuvvetlendirmek adına bataryaların kırılıp parçalanmasıyla elde edilen kara kütlenin (black mass) OECD ülkeleri dışına ihracını da yasaklamaktadır.

a. AB Yasal Düzenlemeleri:

Avrupa Birliği, Avrupa içinde kalmasını sağlamak amacıyla 2025 yılında, değerli batarya hammaddesi kara kütlenin dış satımını neredeyse sıfıra indirmeyi hedeflemektedir.

b. Yeni Tesisler:

Avrupa genelinde birçok yeni geri dönüşüm tesisi planlanmakta veya işletmeye açılmaktadır. Örneğin, Almanya’da BASF’nin Schwarzheide tesisinde kara kütle işlenmektedir.

Şekil 3. Kritik Hammaddelere Göre Stratejik Proje Dağılımı (2025)

c. İhracat Azalıyor:

Geçmişte Avrupa’da üretilen kara kütlenin %50’den fazlası Güney Kore ve Güneydoğu Asya’ya ihraç ediliyordu. Ancak yeni düzenlemelerle bu ihracatın azalması beklenmektedir.

Şekil 3’te, Avrupa Komisyonunun belirleyip, teşvik kapsamında değerlendirdiği 47 dahili batarya hammadde tedarik projesinin, kritik maddelere göre dağılımı incelendiğinde, en büyük ağırlığın lityum, nikel ve kobalta verildiğini gözlemlenmektedir. Bu durum, AB’nin tedarik gereksiniminin bütünlüğünü tanımlayabilmek için uygun görünmektedir.

| Ülke | Şirket/Tesis | Yıllık Kapasite (ton) | Durum | İhracat Durumu |

| Almanya | BASF (Schwarzheide) [13] | 15.000 | 2024’te faaliyete geçti | Yerel işleme; ihracat yapılmıyor |

| Almanya | Ecobat (Hettstedt) [14] | >10.000 | 2023’ten beri aktif | İhracat bilgisi bulunmamaktadır |

| Polonya | AE Elemental (Zawiercie) [15] | 12.000 | Faaliyette | Yerel işleme; ihracat yapılmıyor |

| İsveç | Stena Recycling (Halmstad) [16] | 10.000 | 2023’te açıldı | Yerel işleme; ihracat yapılmıyor |

| Finlandiya | Fortum (Harjavalta) [17] | Belirtilmemiş | 2023’te faaliyete geçti | Yerel işleme; ihracat yapılmıyor |

| Norveç | Hydrovolt (Fredrikstad)[18] | 12.000 | 2022’den beri aktif | Yerel işleme; ihracat yapılmıyor |

| Birleşik Krallık | Altilium[19] | Belirtilmemiş | İnşaat halinde | Yerel işleme; ihracat yapılmıyor |

| Macaristan & Polonya | Batonyterenye SungEel HiTech [20] | 60.000 | Faaliyette | Yerel işleme; ihracat yapılmıyor |

Tablo 2. Avrupa’da Kara Kütle Üretimi, Kapasiteleri ve Dış Satım Durumu (2025)

a. İŞ GÜCÜNÜN YETKİNLİKLERİ VE SOSYAL ETKİLER

Yeni teknolojiler, internetin mobil aygıtlar üzerinden özel uygulama yazılımlarıyla gündelik işlere kadar girmesi, bireylerin hayatını, kökten değiştirmektedir. Sanayi ve özel olarak da otomotiv endüstrisinin yeni teknolojilerle evrilmesi, ürün olarak otomobilin ve tasarımla beraber üretim süreçlerinin tekrardan tanımlanmasını gerektirmektedir.

Bu durumu en kolay biçimiyle anlatırsak, otomobillerin içerisinde içten yanmalı motor olmadığından, artık egzoz üreticisi veya onarımcısına gerek kalmayacağı anlamını taşımaktadır. Ancak batarya devreye girdiğinde batarya üretiminin yanı sıra, bataryanın irdeleme ve kontrolünü yapacak yetkin bireylere gereksinim ortaya çıkmaktadır.

Komisyon bu dönüşümün gerek coğrafi değişiklikler, gerekse de bireysel yetkinliklerin dönüştürülmesi anlamında desteklenmesi gerekliliğinin altını çizmektedir. Bu bağlamda günümüzdeki programların yeni düzenlemelerle destekleneceği belirtilmektedir. Oluşturulacak “Avrupa Adil Geçiş Gözlemevi” (European Fair Transition Observatory) üzerinden hesaplaması, sahadan bilgi toplanması ve otomotiv değer zinciri içerisinde sektör ve coğrafya temelli işgücü izdüşümlerinin hazırlanması planlanmaktadır.

b. İŞ VE REKABET ORTAMININ SAĞLIKLI DÜZENLENMESİ

Avrupa Komisyonu, raporunun son kısmında, otomotiv sektörünün küresel düzeyde iş yapma zorunluluğuna vurgu yaparak, bugünün en kritik kamuoyu tartışma konularından olan ticaret kurallarının yürütülmesini ele almaktadır. Bu noktada birkaç eylem öne çıkmaktadır:

i. Kamu finansmanının söz konusu olduğu durumları da kapsamak üzere, otomotiv sektörüne gelen yabancı yatırımlar için koşulların belirlenmesi,

ii. Yatırımcılar için izin düzenlemelerinin kolaylaştırılması,

iii. AB otomotiv endüstrisi için pazar erişimini ve batarya mineralleri için kaynak bulma fırsatlarını geliştirmek için serbest ticaret anlaşmaları ve karşılıklı yarar sağlayan uluslararası ortaklıklar görüşmelerinin sürdürülmesi,

iv. Batarya, otomobil ve otomobil parçaları için üretim yeri kurallarına uyulması ve bunların gözetiminde sağlamlaştırıcı önlemlerin alınması,

v. Çin’den ithal edilen batarya ve otomobiller için gümrük uygulamalarının, tüm üye devletler tarafından aynı şekilde uygulanması ve uygulamanın delinmemesi için yakın izleme yapılması.

RAPORDAN ÇIKARILACAK SONUÇLAR

a. AVRUPA PAZARINA ETKİLERİ

i. Çin’den otomobil ithalatının azaltılması:

Avrupa Komisyonunun bu raporunun, salım gereklilikleri ve elektrikli otomobil geçiş planında herhangi bir değişiklik yapmadığının onayı olarak görülmelidir. Komisyon, elektrikli otomobillerin Avrupa içerisinde üretiminin destekleneceği kararlılığını bir kez daha vurgulamaktadır. Dolayısıyla Çin’den gelecek elektrikli otomobil ithalatının zaten uygulamada olan gümrük vergileri aracılığıyla, kalıcı biçimde azalacağı öngörülebilir,

ii. Elektrikli otomobil değer zinciri yatırımlarının artışı:

Avrupa Birliğinin sıfır salımlı araçların tüm değer zinciri üzerinde vermeyi planladığı teşviklerin Avrupa’daki hammadde, parça ve son ürün üretimini hızlandıracağını düşünmek gerekir. Maden rafinerilerinden geri dönüşüm tesislerine, katot üretiminden hücre üretimine kadar birçok alanda kapasite ve yetkinlik eksiği olan Avrupalı şirketlerin, bu teşviklerle elektrikli araçların tüm değer zincirine yatırım yapacağı öngörülebilir.

iii. Çinli üreticilerle ortak yatırımların çoğaltılması:

Yukarıda belirttiğimiz gibi Avrupalı şirket ve kurumların sıfır salımlı araç konusunda, özellikle de elektrikli araç teknolojisinde, Asyalı üreticilere göre 5 – 10 yıl geriden geldiğini biliyoruz. Bu açığın kapatılması için teşvik edilecek yöntemlerden birisinin Asyalı üreticilerle ortak yatırımlara girerek teknoloji transferi karşılığında, onlara Avrupa pazarını açmak olacaktır. Bu da Avrupalı şirketlere hem teknolojiyi öğrenme hem de teşvik edilen alanlarda yatırım yapma olanağı verecektir.

iv. Madencilik sektörünün hızlı şekilde gelişmesi:

Stratejik önemi olduğu belirtilen madencilik, işleme ve geri dönüşüm yatırımlarının yalnız kapasite değil, aynı zamanda teknoloji geliştirmek üzere de destekleneceği anlaşılmaktadır. Bu durum karbon salımı, çevre etkisi ve maliyet üzerine duyarlılık gösteren Avrupa pazarının, verilen teşviklerle yeni teknolojilere olanak sağlaması olarak görülebilir.

v. Emek piyasasında yoğun bir dönüşüm programı:

Otomobil ve bağlantılı sektörlerin yaşadığı değişimlerin ortaya çıkardığı yetkinlik gereksinimi ve deneyimli emek gücünün bu yeni yetkinliklerle donatılması konusu, Avrupa Birliği tarafından ciddiyetle ele alınmaktadır. Avrupa Birliği çapında eğitim ve sonrasında işgücü programlarının geliştirilmesi, bu alandaki çalışma ve projelerin 2030 yılına kadar hızlanarak sürmesi beklenmelidir. Aynı dönemde üniversitelerin lisans programlarının içeriklerinde ve laboratuvarlarında da kapsamlı yenilemeler gerekli görülecektir.

vi. Uzun dönemde AB kaynaklı yeşil dönüşüm teknolojilerinde sıçrama:

Komisyon, Avrupalı otomotiv üreticilerinin ve parça endüstrisinde çalışanların, elektrikli ve hidrojenli araç teknolojilerinde, Asyalı ve ABD’li rakiplerine göre geride kaldığını göstermektedir.

Buradan hareketle de yeni teknoloji geliştirecek madencilik, işleme veya geri dönüşüm gibi alanlardaki yeni girişimleri teknoloji kümelerinde destekleme yönünde harekete geçmektedir.

Uzun vadede bu durum, Avrupa’da yeni girişimlerin otomobil sanayisini değiştirecek teknolojiler geliştirmesi sonucunu getirecektir. Örneğin, RWTH Aachen Üniversitesi gibi elektrikli araç ve batarya teknolojileri üzerine uzmanlaşmış kümelenmelerin çoğalması beklenmelidir.

b. TÜRKİYE İÇİN ETKİLERİ

vii. Otomobil üretiminde stratejik dönüşüm fırsatı:

Elektrikli otomobile geçiş, Türkiye açısından stratejik olarak büyük bir üstünlük yaratabilecektir. İçten yanmalı motor teknolojisinde, yüz yıla yakın bir aralıktan sonra otomobil üretimine başlayabilen Türk sanayisi, son kırk yıllık dönemde önemli miktarda yol almış bulunmaktadır.

Ancak yine de içten yanmalı motor geliştirecek yetkinlik henüz oluşmuş değildir. Yine de elektrikli modele geçiş ile Asyalı teknoloji sahibi üreticilerin Türk pazarına ve yakın pazarlarına girebilmek için ortak yatırımlara özendirilebileceği görünmektedir. Bu bağlamda batarya ve batarya parçaları ile ilgili teknoloji getiren Asyalı üreticilere yerli ortaklarla yapılması şartıyla verilecek teşviklerle, hızlı biçimde elektrikli araç ekosisteminde önemli bir yer elde edilebilir.

viii. Otomotiv parça tedarikçilerinin süreç ve yetkinlik dönüşümü ve zorlukları:

Yukarıdaki paragrafta anlatıldığı gibi Türk sanayisi bugün içten yanmalı motorlu araçlar için üretim kapasitesi anlamında önemli bir konumdadır.

Ancak Türk sanayisinin ihracatının %60’ını satın alan Avrupa pazarının, 2035 yılından başlayarak, %100 elektrikli araç satışına geçmesiyle, bu kapasite büyük kısmıyla boşta kalacaktır. Temel olarak bu endüstri yetkinliğini ancak yeni teknolojilere dönüşerek koruyabilir. Bu yapılamazsa, bu yetkinlik ve kapasitesi kullanılamayacaktır. Bu da son kırk yılda yapılan yatırım ve gelişmenin boşa gitmesi anlamını taşır.

Bu süreçte teknoloji transferine olanak sağlayan yatırımları getirecek firmaların, gerek kapasite artırımı, gerekse de yeni teknolojileri devreye sokması, devlet destekleriyle teşvik edilmelidir.

ix. Madencilikte ve maden donanımlarında gelişme olanakları:

Türkiye, son 30 yılda madencilik alanında önemli sayıda yeni işletme yaratmıştır. Bunların yarattığı pazar, madencilik donanımları ve teknolojilerini geliştirmek için yeterli derinlik oluşturabilecektir.

Dünyada da yeni teknolojilere gerek duyacak madencilik çalışmaları için Türk Sanayicileri geliştirdikleri teknolojilerle pazarın önemli oyuncuları haline gelebileceklerdir. Maden donanımlarının, oluşacak istekler için gerek maden çıkarma, gerek işleme donanımları ve teknolojileri üreten firmaların desteklenmesi yerinde olacaktır.

x. Batarya geri dönüşümünde yeni olanaklar:

Gerek yerli pazar, gerek çevre pazarları açısından Türkiye batarya geri dönüşümünde önemli bir kümelenme unsuru olabilecektir.

Çevre ülkelerde pazarın derinliği az olduğundan ve aynı zamanda batarya hücresi alıcısı bulunmadığından Türkiye üstün bir konumdadır. Eğer geri dönüşüm yatırımları yapılabilirse ve teknoloji geliştiren firmalar desteklenirse, değer zincirinin en kritik halkasında yerli tedarik olanağı ile uluslararası piyasalarda Türk batarya ve hücre üreticileri, karbon salımı ve fiyatlandırma alanında üstünlük elde edecektir.SONUÇ

İncelediğimiz bu rapor üzerinden, Avrupa Birliği’nin karbon ekonomisinden çıkış ve sürdürebilir kalkınma hedefine ilerleyişinin ara vermeden devam ettiğini görebiliyoruz. Otomobil imalatçıları için verilen salım hedeflerinde açıkça bir genişleme görülmüyor. Ancak hesaplamalarda gerek havuzlama yöntemi gerekse de üç yıllık ortalama üzerinden değerlendirme imkanlarının sunulması, otomobil imalatçıları açısından geçiş süreci yönetirken biraz daha rahat davranma imkanı sağlayacaktır.

Avrupa Komisyonu’nun raporunun detaylarına bakıldığındaysa, yapılan çalışmaların sadece otomobil imalatçılarının egzoz salımlarını disipline etmekten ibaret olmadığı gerçeği ortaya çıkıyor. Komisyon yeni teknolojileri geliştirecek otomotiv organizasyonlarının altyapısını, yazılım teknolojilerine yatırım yapılmasını, elektrikli araçların alt gelir gruplarına ulaştırılmasını, elektrikli araç şarj altyapısının geliştirilmesini, batarya tedarik zincirinin madenden geri dönüşüme tüm etaplarının Avrupa içerisinde yaygınlaştırılmasını ele alıyor. Bu sayede sadece elektrikli araçların satışından kaynaklanacak egzoz salımlarını değil, buna ek olarak otomotiv değer zincirinin tümünün karbon salımlarını hedefliyor. Aynı zamanda Draghi raporunun işaret ettiği teknolojik geri kalma riskinin otomotiv tarafından kapatılması için de geniş bir alan yaratmayı hedefliyor.

Bu haliyle rapordaki önermelerin Türkiye’deki otomotiv donanım üreticileri için önemli fırsatlar getirdiğinin söyleyebiliriz. Açılan genişleme alanının Türk otomotiv sanayisi için verimli şekilde kullanılması için, yerli imalat sanayinin dönüşümünün bu rapordaki kapsam çerçevesinde teşvik edilmesi ve eş zamanlı tamamlanacak eğitim programlarıyla mevcut ve gelecek kuşakların yetkinliklerinin geliştirilmesi gerekecektir.

KAYNAKÇA

1. https://transport.ec.europa.eu/document/download/89b3143e-09b6-4ae6-a826-932b90ed0816_en?filename=Communication%20-%20Action%20Plan.pdf, son erişim tarihi: 22/03/2025

2. REGULATION (EU) 2019/631 OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 17 April 2019 setting CO₂ emission performance standards for new passenger cars and for new light commercial vehicles, and repealing Regulations (EC) No 443/2009 and (EU) No 510/2011, Article 8

3. https://www.reuters.com/business/autos-transportation/renault-ceo-says-sector-could-face-billions-fines-ev-sales-slow-2024-09-07/, son erişim tarihi: 01/04/2025

4. https://www.transportenvironment.org/uploads/files/2024_12_Note_Why_car_industry_will_not_pay_15bn.pdf, son erişim tarihi: 17/05/2025

5. Avrupa Parlamentosu ve Avrupa Konseyi’nin 17 Nisan 2019 tarihli ve (AB) 2019/631 sayılı yönetmeliği, Ek 1, Kısım A, Otomobiller için özel emisyon hedefleri, https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A02019R0631-20250101, son erişim tarihi: 01/04/2025

6.

7. https://commission.europa.eu/topics/eu-competitiveness/draghi-report_en; son erişim tarihi: 01/04/2025

8. https://digital-strategy.ec.europa.eu/en/policies/connected-and-automated-mobility, son erişim tarihi: 06/04/2025;

9. Avrupa Parlamentosu ve Konsey. (2023). Avrupa Sosyal İklim Fonu’nun oluşturulmasına ilişkin Yönetmelik (AB) 2023/955 ve (AB) 2021/1060 sayılı Yönetmeliğin değiştirilmesi (L 130, 16.5.2023, s. 1–43). Resmî Gazete. Erişim adresi: https://eur-lex.europa.eu/eli/reg/2023/955/oj, son erişim tarihi: 17/05/2025

10. Avrupa Komisyonu. (2025). Sosyal İklim Planlarına İlişkin Rehber. Brüksel: Avrupa Komisyonu Sekreterliği. Erişim adresi: https://commission.europa.eu/publications/guidance-social-climate-plans_en, son erişim tarihi: 17/05/2025

11. https://www.acea.auto/fact/fact-sheet-eu-battery-supply-chain-and-import-reliance/ ; son erişim tarihi: 17/05/2025

12. https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials/strategic-projects-under-crma/selected-projects_en , son erişim tarihi: 25/04/2025

13. https://www.basf.com/global/en/media/news-releases/2023/06/p-23-25, son erişim tarihi: 17/05/2025

14. https://www.recyclingtoday.com/news/ecobat-touts-commissioning-three-lithium-ion-battery-recycling-plants-in-a-year/, son erişim tarihi: 17/05/2025

15. AE Elemental (Zawiercie) : https://ascendelements.com/ascend-elements-and-elemental-strategic-metals-establish-ae-elemental-an-electric-vehicle-battery-recycling-jv-in-poland/, son erişim tarihi: ????

16. https://www.stenarecycling.com/news-insights/newsroom/2024/basf-and-stena-recycling-partner-in-recycling-of-electric-vehicle-batteries-in-europe/, son erişim tarihi: 17/05/2025

17. (https://www.euractiv.com/section/circular-economy/news/finlands-fortum-begins-battery-material-recovery-from-ev-black-mass/ ), son erişim tarihi: 17/05/2025

18. https://www.hydro.com/en/global/media/news/2022/europes-largest-electric-vehicle-battery-recycling-plant-begins-operations/, son erişim tarihi: 17/05/2025

19. https://www.letsrecycle.com/news/altilium-begins-construction-on-plymouth-battery-plant/, son erişim tarihi: 17/05/2025

20. https://www.thelec.net/news/articleView.html?idxno=3065

Avrupa Gazeteciler Federasyonu (EFJ) Toplantısı Ankara’da tamamlandı

Avrupa Gazeteciler Federasyonu (EFJ) Toplantısı Ankara’da tamamlandı

İngiltere'den Arapgir'e geldi, otel satın aldı

İngiltere'den Arapgir'e geldi, otel satın aldı

33 Yıl önce Özal'ı Yılın Devlet Adamı seçtiğimiz binada bir Malatyalı

33 Yıl önce Özal'ı Yılın Devlet Adamı seçtiğimiz binada bir Malatyalı

ALTIN BAŞARI ÖDÜLLERİ SAHİPLERİNİ BULDU!

ALTIN BAŞARI ÖDÜLLERİ SAHİPLERİNİ BULDU!